Odliczeniu od dochodu/przychodu podlegają darowizny przekazane na cele krwiodawstwa, które są realizowane przez honorowych dawców krwi. Ulga przysługuje w wysokości iloczynu kwoty rekompensaty określonej przepisami wydanymi na podstawie art. 11 ust. 2 ustawy o publicznej służbie krwi i litrów oddanej krwi lub jej składników (bez stosowania przelicznika mówiącego o równoważnych ilościach składników odpowiadających 1 litrowi oddanej krwi pełnej).

Ilość oddanej krwi i składników w litrach x 130 zł = Odliczenie od dochodu (PIT-37) lub przychodu (PIT-28)

Co można odliczyć

Odliczyć można kwotę faktycznie dokonanej darowizny – nie więcej jednak niż kwotę stanowiącą 6% dochodu/przychodu darczyńcy. Limit jest wspólny z odliczeniami z tytułu darowizn na cele kultu religijnego, na działalność pożytku publicznego oraz na kształcenie zawodowe.

Których darowizn nie można odliczyć

Nie odlicza się darowizn zaliczonych do kosztów uzyskania przychodów albo odliczonych od przychodu na podstawie ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne/odliczonych od dochodu na podstawie ustawy o podatku dochodowym od osób fizycznych.

Co jest potrzebne, żeby odliczyć darowiznę

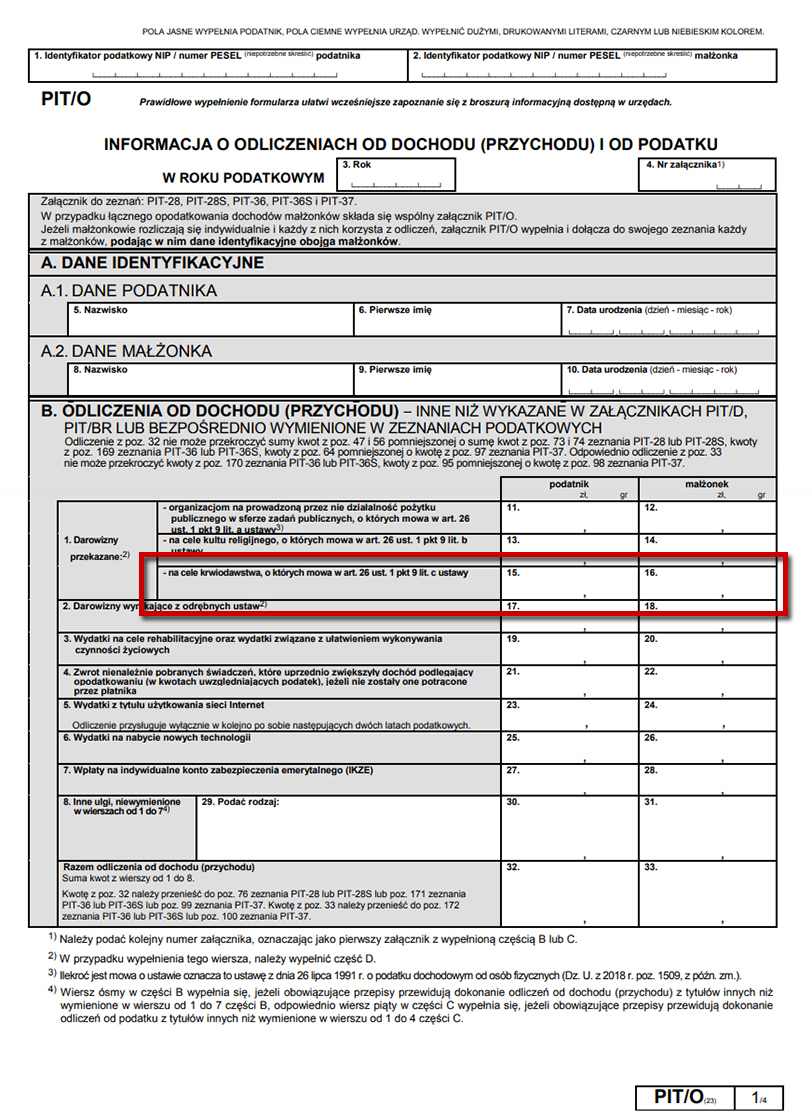

Wysokość darowizny należy udokumentować zaświadczeniem od jednostki organizacyjnej, która realizuje zadania w zakresie pobierania krwi. W zaświadczeniu podawana jest ilość bezpłatnie oddanej krwi lub jej składników. Zaświadczenie to nie jest potrzebne przy składaniu deklaracji podatkowej a tylko przedstawiane powinno być na żądanie organu podatkowego. Warto jednak gdy oddaje się składniki krwi a w legitymacji honorowego dawcy krwi są „niejednoznaczne” zapisy np. separator komórkowy albo E-5 pobrać zaświadczenie na którym to będą podane dokładne ilości oddanego składnika. Dodatkowo osoby posiadające nowe legitymacje (bez możliwości wbijania pieczątek) mogą nie pamiętać ilości pobranej krwi lub składnika lub liczby donacji.

Jak odliczyć darowiznę

Darowiznę odlicza się:

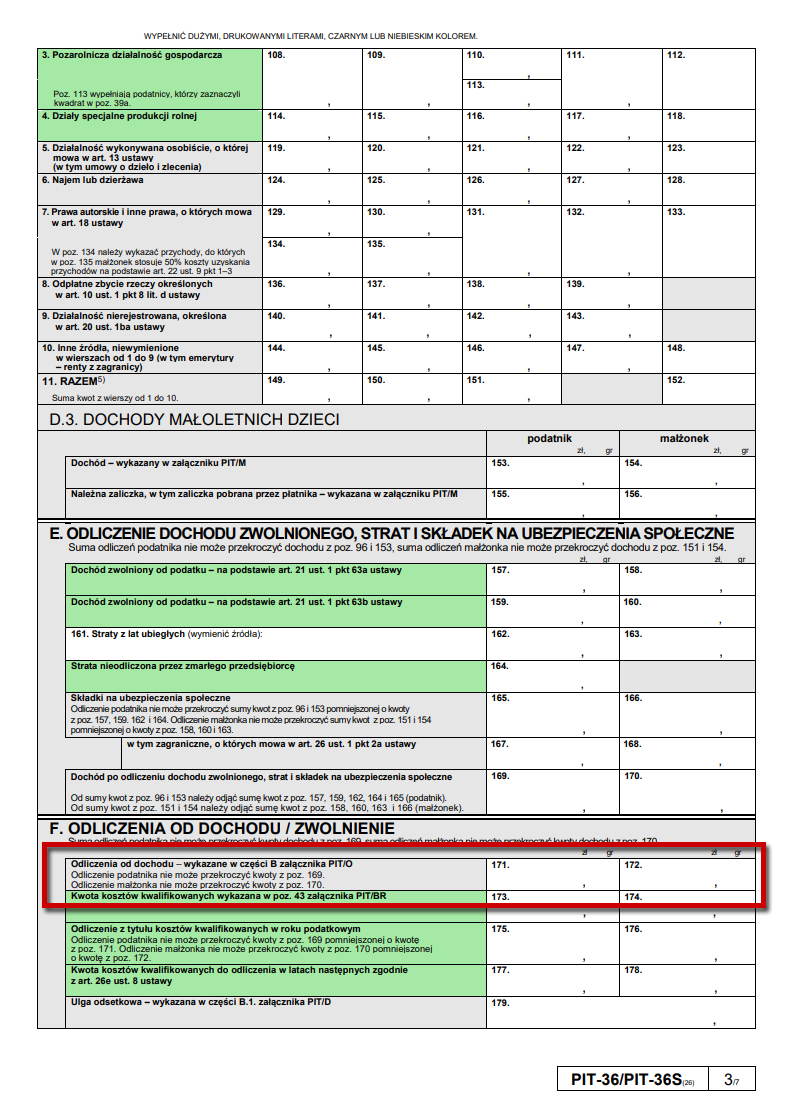

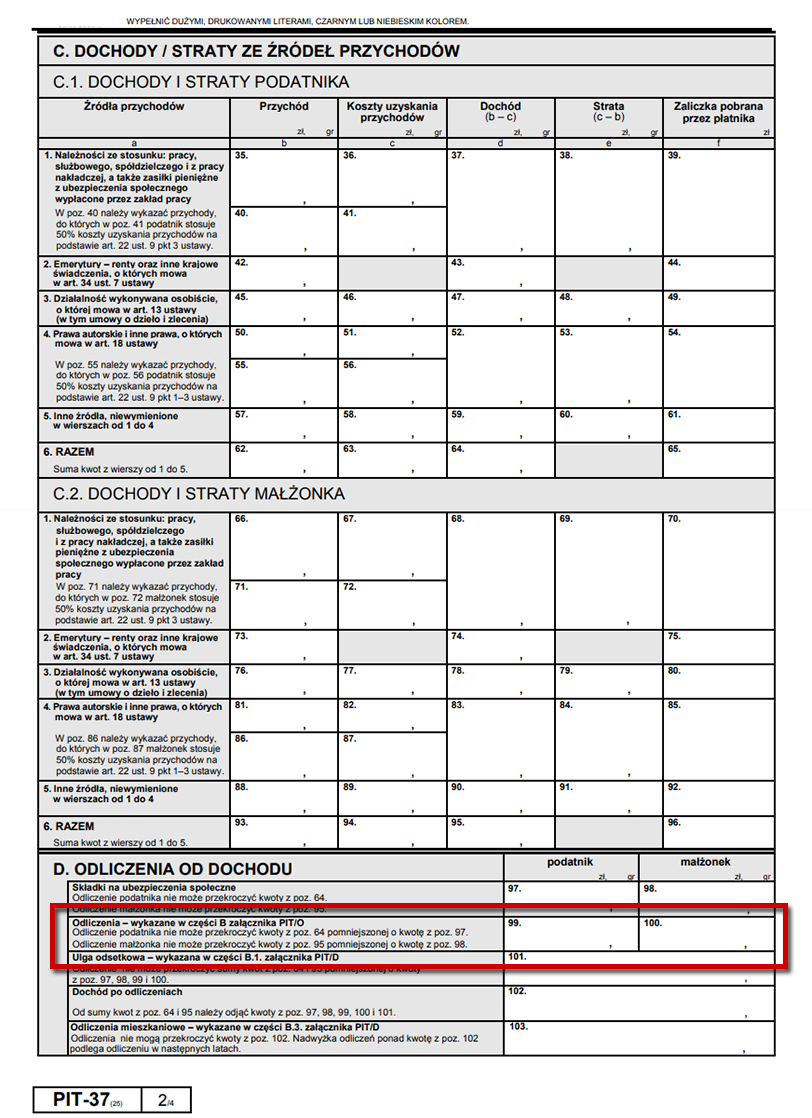

1) w trakcie roku podatkowego przy: – obliczaniu zaliczek na podatek przez podatników osiągających dochody z działalności gospodarczej oraz z najmu, dzierżawy, które podlegają opodatkowaniu przy zastosowaniu skali podatkowej, – obliczaniu miesięcznego (kwartalnego) ryczałtu od przychodów ewidencjonowanych, 2) po zakończeniu roku podatkowego w zeznaniu podatkowym PIT-36, PIT-37 lub PIT-28.

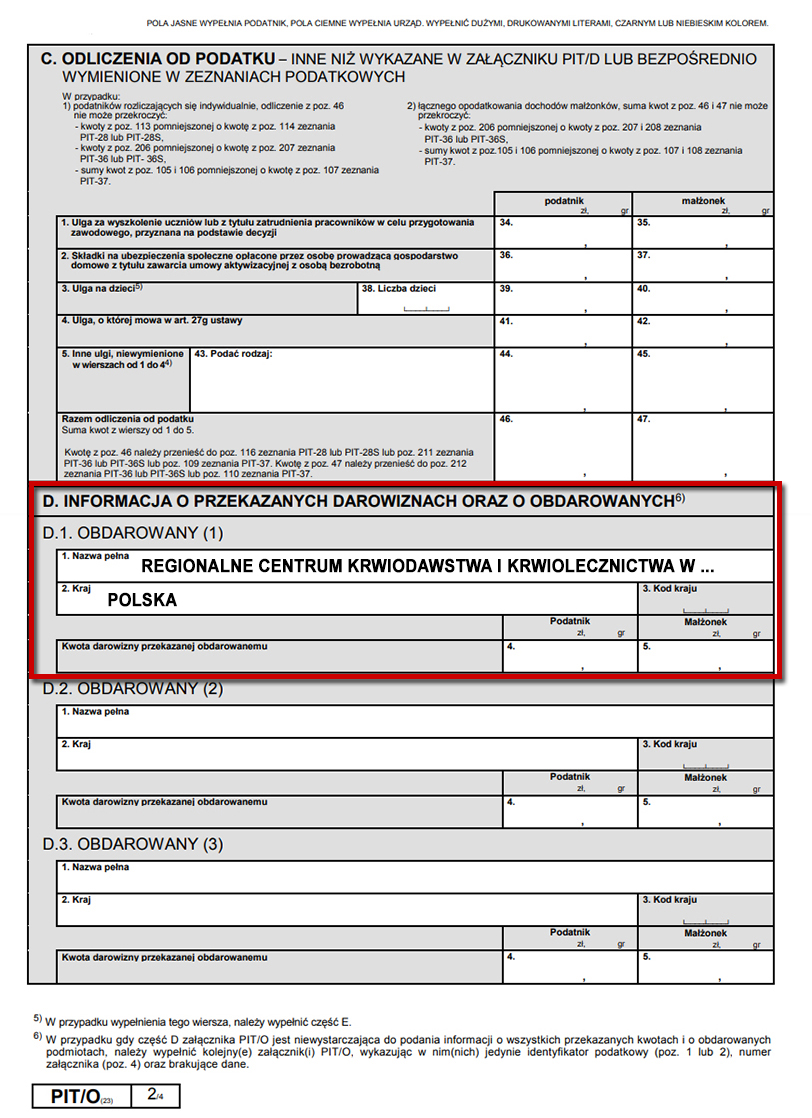

Podatnik, który odlicza darowiznę jest zobowiązany w zeznaniu podatkowym wykazać kwotę przekazanej darowizny, kwotę dokonanego odliczenia oraz dane pozwalające na identyfikację właściwej jednostki organizacyjnej, która realizuje zadania w zakresie pobierania krwi.

Ile osób korzysta z możliwości odliczania darowizny?

| Liczba osób, które skorzystały z ulgi oraz wysokość dokonanych odliczeń. | ||||||

| Rok | Liczba podatników | Kwota | Średnia kwota | Liczba podatników PIT-28 | Kwota PIT-28 | |

| 2013 | 113 251 (0,47 % ogółu podatników) | 24 070 000 zł | 213 zł | 125 | 39 000 | |

| 2014 | 121 244 (0,50 % ogółu podatników) | 25 421 000 zł | 210 zł | 163 | 31 000 | |

| 2015 | 133 709 (0,54 % ogółu podatników) | 28 170 000 zł | 211 zł | 184 | 43 000 | |

| 2016 | 139 374 (0,56 % ogółu podatników) | 29 561 000 zł | 212 zł | 180 | 41 000 | |

| 2017 | 145 792 (0,58 % ogółu podatników) | 31 055 000 zł | 213 zł | 195 | 39 000 | |

Podstawa prawna

– art. 26 ust. 1 pkt 9 lit. c ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych

– ustawa z dnia 22 sierpnia 1997 r. o publicznej służbie krwi

– rozporządzenie Ministra Zdrowia z dnia 6 lutego 2017 r. w sprawie określenia rzadkich grup krwi, rodzajów osocza i surowic diagnostycznych, których uzyskanie wymaga przed pobraniem krwi lub jej składników wykonania zabiegu uodpornienia dawcy lub innych zabiegów, oraz wysokości rekompensaty

– art. 11 ustawy z dnia 20 listopada 1998 r. o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

Odkryj więcej z Honorowe krwiodawstwo i krwiolecznictwo

Zapisz się, aby otrzymywać najnowsze wpisy na swój adres e-mail.