Podatnicy, którzy w danym roku podatkowym oddadzą bezpłatnie krew lub jej składniki, mają prawo uwzględnić taką darowiznę w swoim zeznaniu podatkowym. Darowiznę taką należy odliczyć w roku podatkowym, w którym rozliczamy zeznanie PIT. To znaczy, że darowiznę przekazaną w 2025 r. uwzględnimy w deklaracji składanej w 2026 r. Pamiętaj jednakże, że masz również prawo dokonać korekty zeznań za lata ubiegłe.

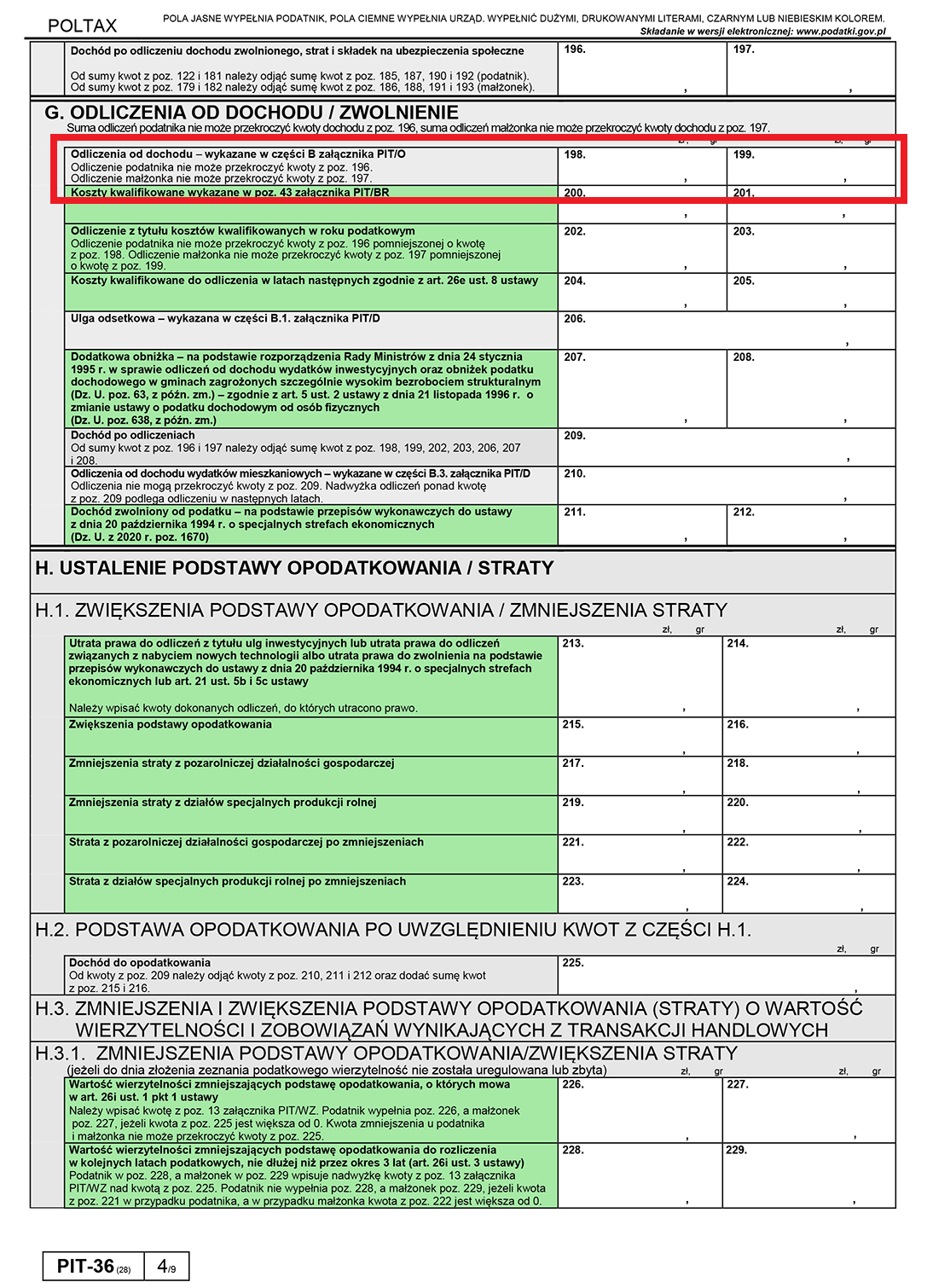

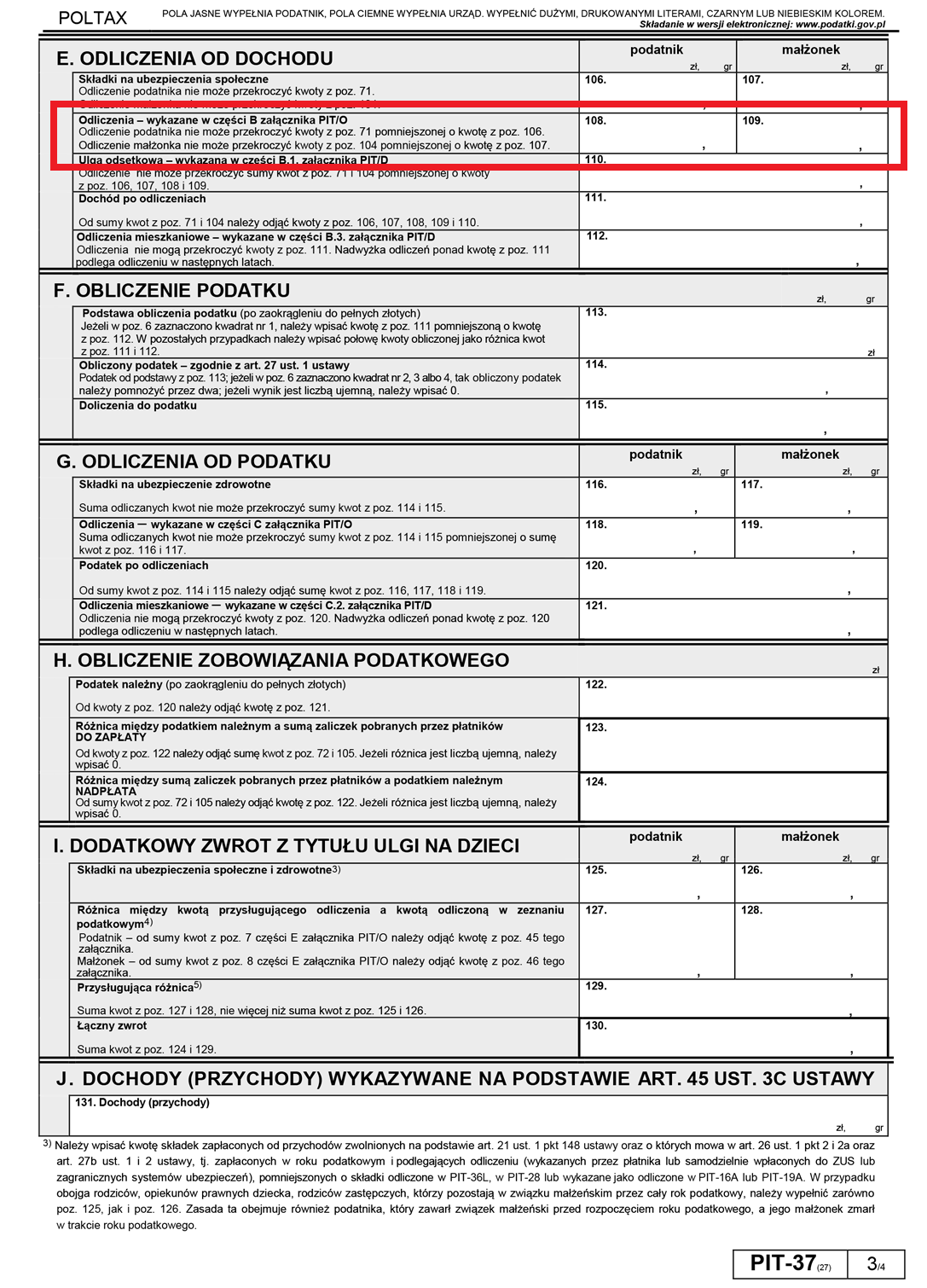

Podatnicy rozliczający się na zasadach ogólnych według skali podatkowej odliczają darowiznę w formularzu PIT-36, PIT-37 lub PIT-37L.

Podatnicy rozliczający się na zasadach ryczałtu od przychodów ewidencjonowanych odliczają darowiznę w formularzu PIT-28.

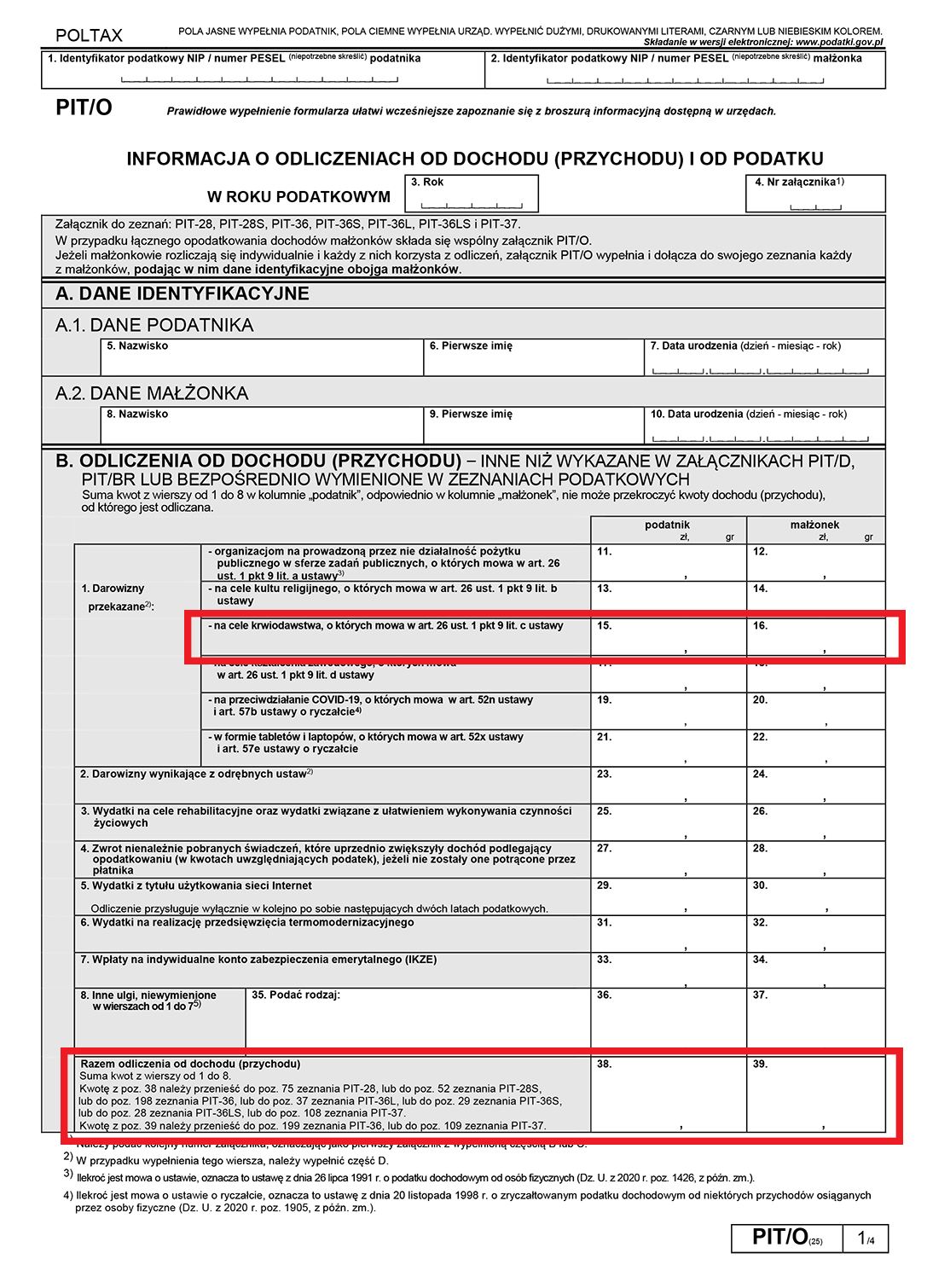

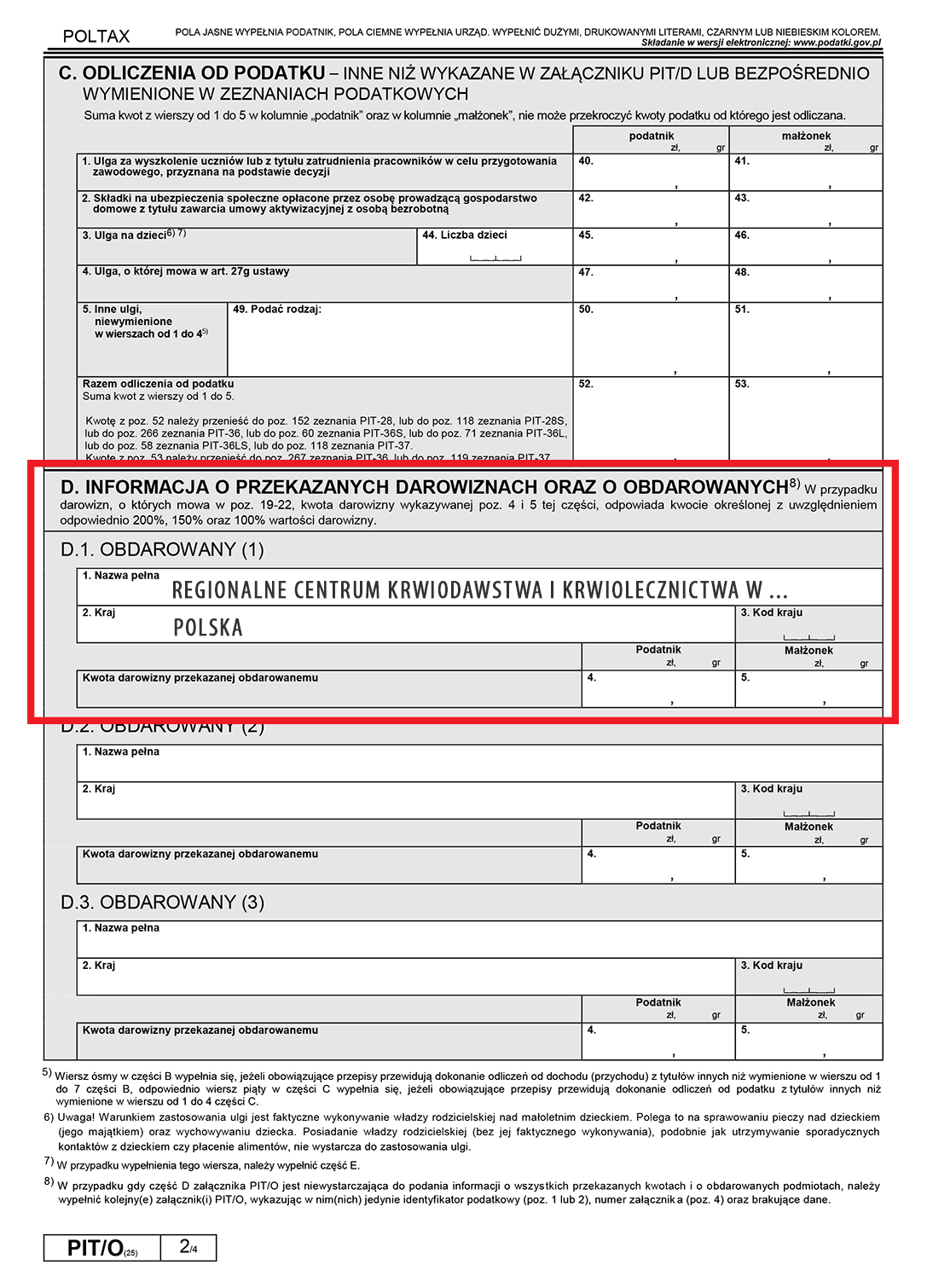

Konieczne jest dołączenie do zeznania załącznika PIT/O, w którym to wykazuje się kwotę odliczenia w ramach darowizny krwi oraz dane obdarowanego (siedziba Regionalnego Centrum Krwiodawstwa i Krwiolecznictwa, siedziba Wojskowego Centrum Krwiodawstwa i Krwiolecznictwa MON, Centrum Krwiodawstwa i Krwiolecznictwa MSWiA).

Pomniejszając swój dochód, w związku z honorowym oddaniem krwi, jednocześnie zmniejsza się podstawa opodatkowania. W konsekwencji niższa podstawa opodatkowania oznacza również niższy podatek do zapłaty.

Wysokość odliczenia

Wysokość odliczenia na cele krwiodawstwa ustala się na podstawie zaświadczenia jednostki organizacyjnej realizującej zadania w zakresie pobierania krwi o ilości bezpłatnie oddanej krwi lub jej składników przez krwiodawcę. Kwotę darowizny otrzymujemy mnożąc ilość faktycznie oddanej honorowo krwi lub składnika (bez stosowania przelicznika) przez obowiązujący ekwiwalent pieniężny za 1 litr pobranej krwi lub składnika, tj. przez 130 zł. Taka cena została ustalona przez Ministra Zdrowia w Rozporządzenie Ministra Zdrowia z dnia 6 lutego 2017 r. w sprawie określenia rzadkich grup krwi, rodzajów osocza i surowic diagnostycznych, których uzyskanie wymaga przed pobraniem krwi lub jej składników wykonania zabiegu uodpornienia dawcy lub innych zabiegów, oraz wysokości rekompensaty.

Wysokość ulgi zależy więc od ilości oddanej krwi i jej składników. Mężczyzna w ciągu roku może oddać:

– krwi pełnej maksymalnie 2,7 litra, a kobieta 1,8 litra,

– płytek krwi w zależności od tego czy są pobierane z dodatkowym osoczem czy nie do 12 litrów,

– osocza maksymalnie 25 litrów.

Pamiętajmy przy tym, że łączny limit z różnych darowizn np. na kult religijny, na rzecz pożytku publicznego, na rzecz krwiodawstwa w roku podatkowym nie może przekroczyć wartości 6% dochodu (w przypadku ryczałtu przychodu) podatnika. Jeżeli suma darowizn przekroczy to i tak podatnik może odliczyć tylko 6% dochodu.

Uwaga!

1) Stawka ekwiwalentu pieniężnego za 1 litr krwi i jej składników dla celów podatkowych jest jednakowa i wynosi 130 zł. Nie ma innej stawki dla osocza czy płytek krwi. – Pismo Ministerstwa Finansów z dnia 17 kwietnia 2009 r. DD3/0602/18/CRS/09/MBI9-3660 oraz DD3/066/107/CRS/09/1116.

2) Przy obliczaniu ulgi za składniki krwi (osocze, płytki krwi) nie stosuje się przeliczników.

3) Aktualna interpretacja przepisów Darowizna krwi za 2017

PRZYKŁADY

Przykład 1: W 2025 roku oddałeś 3 razy krew pełną.

3 x 0,450 litra= 1,350 litra

1,350 litra x 130 zł = 175,50 zł

Kwota 175,50 zł pomniejsza nasz dochód.

Przykład 2: W 2025 roku oddałeś 6 razy płytki krwi (po 250 ml), 2 razy osocze (650 ml) i 2 razy krew pełną

6 x 0,250 litra + 2 x 0,650 litra + 2 x 0,450 litra = 1,5 litra + 1,3 litra + 0,9 litra = 3,7 litra

3,7 litra x 130 zł = 481 zł

Kwota 481 zł pomniejszy nasz dochód.

Jak dokonuje się odliczenia?

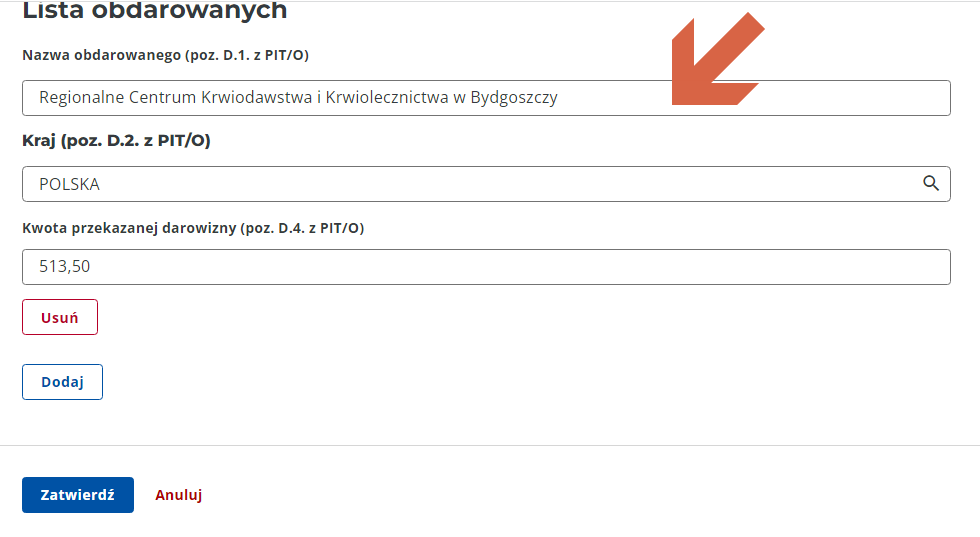

Korzystając z ulgi dla honorowych krwiodawców, należy wypełnić załącznik PIT/O, w którym wykazuje się kwotę odliczenia w ramach darowizny krwi oraz dane obdarowanego. Tą wartość przenosi się do odpowiedniego PITu. Odliczenia z tytułu oddania krwi można dokonać w zeznaniu podatkowym PIT-36, PIT-37 lub PIT-28. Ważne by pamiętać, że obdarowanym jest Regionalne Centrum Krwiodawstwa i Krwiolecznictwa (siedziba, nie punkt krwiodawstwa w którym oddajemy krew lub jej składniki).

Pamiętaj, że jeżeli nawet oddajesz krew w oddziale terenowym, stałym punkcie krwiodawstwa lub na akcji wyjazdowej to podmiotem obdarowanym Twoją darowizną jest główne centrum krwiodawstwa a więc:

- Regionalne Centrum Krwiodawstwa i Krwiolecznictwa w …

- Wojskowe Centrum Krwiodawstwa i Krwiolecznictwa MON

- Centrum Krwiodawstwa i Krwiolecznictwa MSWiA

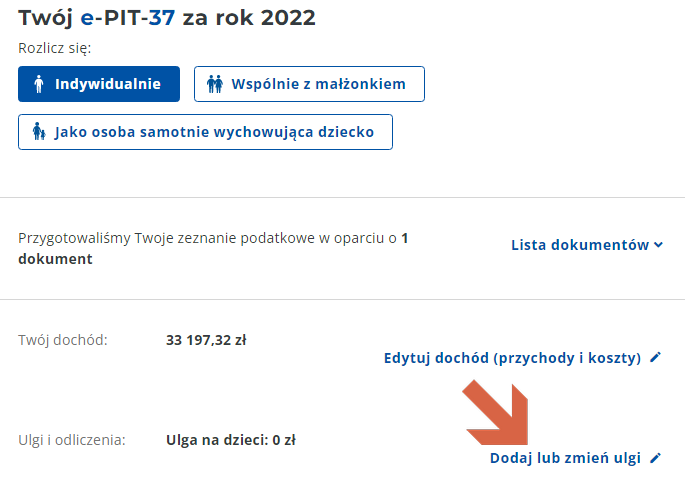

Forma elektroniczna Twój e-PIT

Twój e-PIT to przygotowane przez urząd skarbowy Twoje roczne rozliczenie. Znajdzie je po 15.02.2023 w e-Urzędzie Skarbowym znajdującym się pod adresem https://urzadskarbowy.gov.pl/. Aby mieć wgląd w dokumenty musisz się zalogować. Możesz to zrobić na 3 sposoby: przez login.gov.pl, podając swoje dane personalne lub przez aplikację mObywatel.

Po zalogowaniu się masz dostęp do poszczególnych pozycji portalu:

Klikasz Twój e-PIT i pokonujesz kolejne kroki procedury.

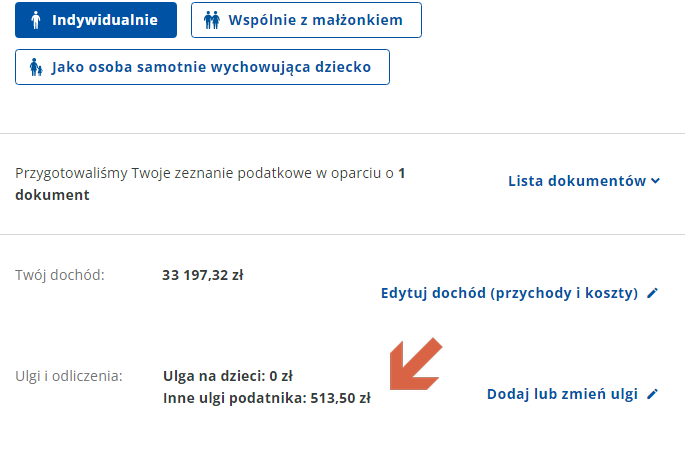

Klikasz „Dodaj lub zmień ulgi”.

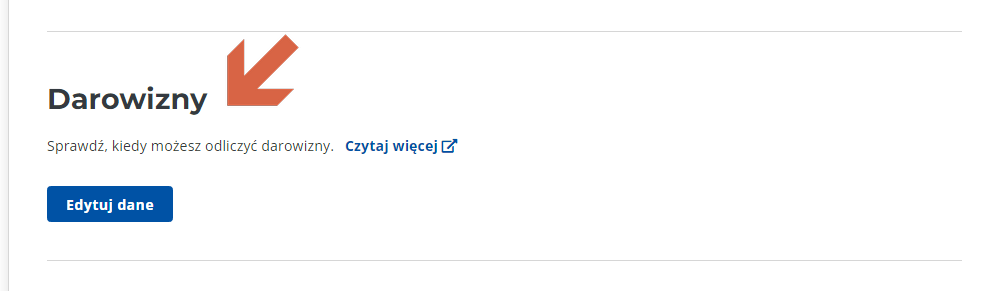

Klikasz „Dodaj darowizny”

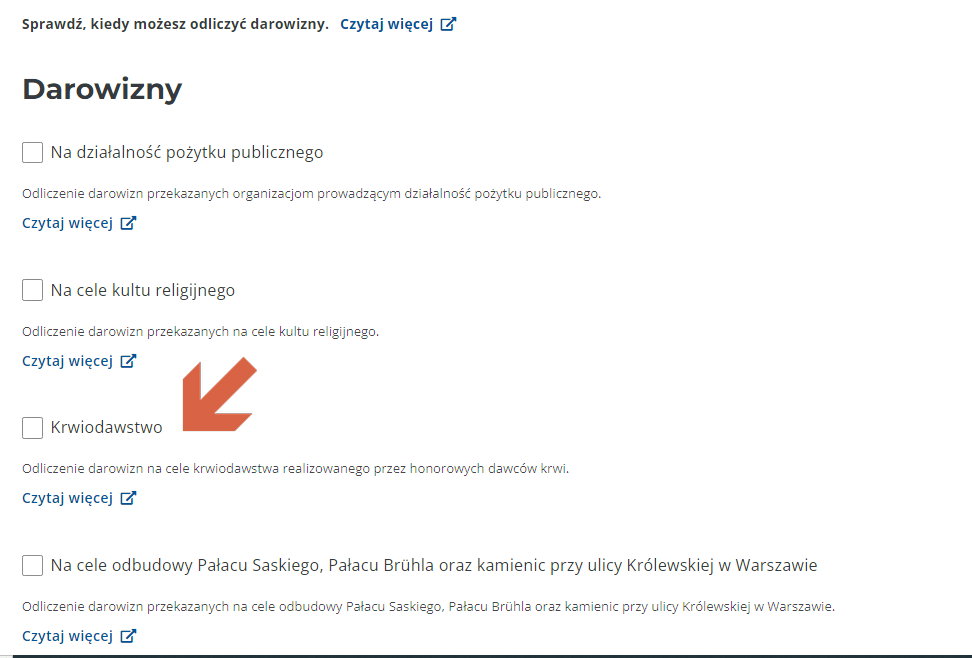

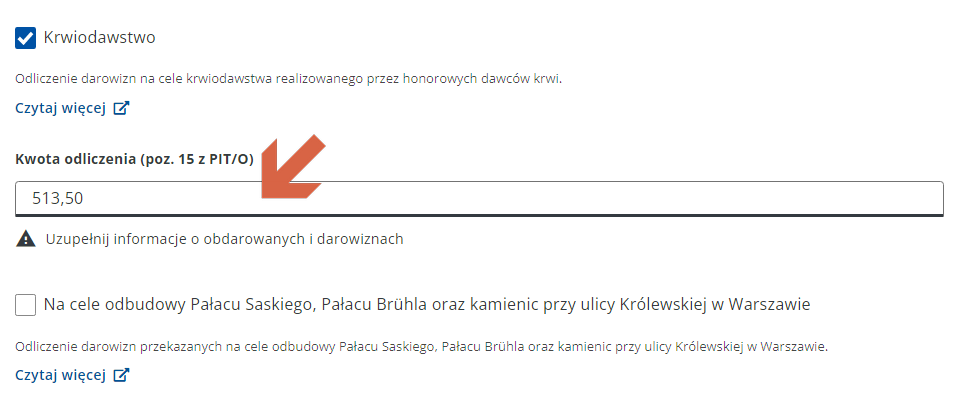

Wybierasz „Krwiodawstwo” i wpisujesz kwotę odliczenia

Wypełniasz dane obdarowanego: wpisujesz nazwę i adres siedziby RCKiK (NIE oddziału terenowego czy punktu krwiodawstwa)

Potwierdzenie dodania darowizny za krew.

Pamiętajcie, że darowizna za krew pomniejsza dochód co powoduje, że faktycznie otrzymamy zwrot równy tylko procentowi jaki płacimy podatek.

Forma papierowa:

PIT/O

PIT-36

PIT-37

Wysokość wydatków na cele związane z krwiodawstwem ustala się na podstawie zaświadczenia jednostki organizacyjnej realizującej zadania w zakresie pobierania krwi o ilości bezpłatnie oddanej krwi lub jej składników przez krwiodawcę. Przepisy nie nakazują dołączać takowych zaświadczeń do zeznania. Są one wymagane tylko przy kontroli. Jednak osobom, które oddają składniki krwi zalecamy pobieranie zaświadczenia potwierdzającego ilość oddanego składnika. Nasze zalecenie jest podyktowane tym, że donacje te charakteryzują się zmienną ilość pobieranego płynu i przy otrzymaniu pieczątek np „sep. kom.” albo „PLT” nie wiadomo dokładnie ile wynosiła donacja.

Zaświadczenie uzyskasz przez Internetowe Konto Pacjenta: https://krwiodawcy.org/zaswiadczenie-do-urzedu-skarbowego

Warto wspomnieć przy okazji, że w tym roku dawcy mogą złożyć wniosek o zaświadczenie do urzędy skarbowego przez Internetowe Konto Pacjenta (IKP-Apteczka-Krwiodawstwo)

| Liczba osób, które skorzystały z ulgi oraz wysokość dokonanych odliczeń. | ||||||

| Rok | Liczba podatników dawców krwi | Kwota | Średnia kwota | Liczba podatników PIT-28 | Kwota PIT-28 | |

| 2013 | 113 251 (0,47 % ogółu podatników) | 24 070 000 zł | 213 zł | 125 | 39 000 zł | |

| 2014 | 121 244 (0,50 % ogółu podatników) | 25 421 000 zł | 210 zł | 163 | 31 000 zł | |

| 2015 | 133 709 (0,54 % ogółu podatników) | 28 170 000 zł | 211 zł | 184 | 43 000 zł | |

| 2016 | 139 374 (0,56 % ogółu podatników) | 29 561 000 zł | 212 zł | 180 | 41 000 zł | |

| 2017 | 145 792 (0,58 % ogółu podatników) | 31 055 000 zł | 213 zł | 195 | 39 000 zł | |

| 2018 | 148 057 (0,59 % ogółu podatników) | 31 550 000 zł | 213 zł | 247 | 51 000 zł | |

| 2019 | 152 699 (0,59 % ogółu podatników) | 32 968 000 zł | 216 zł | 358 | 79 000 zł | |

| 2020 | 144 831 (0,60 % ogółu podatników) | 30 399 000 zł | 210 zł | 473 | 92 000 zł | |

| 2021 | 161 416 (0,67 % ogółu podatników) | 35 968 000 zł | 223 zł | brak danych | brak danych | |

| 2022 | 171 908 (0,69 % ogółu podatników) | 37 948 000 zł | 221 zł | 1 159 | 274 000 zł | |

| 2023 | 183 658 (0,72 % ogółu podatników) | 41 455 000 zł | 226 zł | 1 460 | 307 000 zł | |

| 2024 | 193 937 (0,76 % ogółu podatników) | 43 873 000 zł | 226 zł | 1 901 | 388 000 zł | |

Podstawa prawna:

Art. 26. 1. Podstawę obliczenia podatku (…) stanowi dochód (…) po odliczeniu kwot:

(…)

9) darowizn przekazanych na cele:

(…)

c) krwiodawstwa realizowanego przez honorowych dawców krwi na podstawie ustawy z dnia 22 sierpnia 1997 r. o publicznej służbie krwi, w wysokości iloczynu kwoty rekompensaty określonej przepisami wydanymi na podstawie art. 11 ust. 2 tej ustawy i litrów oddanej krwi lub jej składników

(…)

– w wysokości dokonanej darowizny, nie więcej jednak niż kwoty stanowiącej 6% dochodu.

- Ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz. U. 1991 Nr 80 poz. 350)

- Rozporządzenie Ministra Zdrowia z dnia 6 lutego 2017 r. w sprawie określenia rzadkich grup krwi, rodzajów osocza i surowic diagnostycznych, których uzyskanie wymaga przed pobraniem krwi lub jej składników wykonania zabiegu uodpornienia dawcy lub innych zabiegów, oraz wysokości rekompensaty

Śmiech na sali , ten zwrot za krew. Niecałe 40zl za cały rok oddawania krwi ?

Kochana Polska 🙂

Co z młodymi do 26 roku życia którzy nie płacą podatku a oddają krew? Jak ich rozliczyć? czy należy im się zwrot?

Witam serdecznie!

Nie mają ulgi.

Prosta sprawa – jak nie zapłaciłeś podatku to nie mają ci z czego oddać. I nie oddadzą ci też więcej niż zapłaciłeś podatku. To dotyczy każdego typu zwrotu podatku.

Czy jeśli rozliczamy się wspólnie jako małżeństwo i obydwoje oddawaliśmy krew w 2024 r, możemy skorzystać z ulgi czy wtedy musielibyśmy się rozliczyć jednak oddzielnie?

Mam pytanie. Czy odliczanie krwiodawstwa w PIT jest konieczne ? Obecnie zmagam się z brakiem pracy i każdy pieniądz jest dla mnie wartościowy 🙁 I jeżeli ten wniosek złożę to otrzymam pewnie ze 35 zł tylko.

Pozdrawiam!

Witam serdecznie!

Jeżeli chodzi o to czy dawca ma obowiązek odliczać to oczywiście, że nie ma obowiązku. Jeżeli chce odlicza jeżeli nie chce nie odlicza ulgi. Niestety ale w związku z tym, że darowizna pomniejsza dochód a nie bezpośrednio podatek to kwoty są małe. Zwłaszcza jeżeli ktoś oddaje tylko krew pełna.

Dziękuję za odpowiedź !

Wypełniłem wszystkie rubryki na podatki.gov.pl a gdzie zaaplikować samo zaświadczenie o oddanej ilości krwi (scan lub zdjęcie)?

Witam serdecznie!

Nie trzeba.

mając rzadką grupę krwi (ab rh-) wg tego rozporządzenia z 2023 coś to zmienia w moim przypadku?

Nawet po nowelizacji rozporządzenia Twoja grupa krwi AB Rh- nie jest rzadką grupą krwi według prawa.

Gdzie sprawdzić czy krew jest rzadka? jest jakiś portal, wytyczne?

Witam serdecznie!

Po pierwsze musisz znać dokładne oznaczenie (fenotyp) swojej krwi a nie tylko w układzie ABO i Rh. Możesz spytać personelu w RCKiK. Tu masz opis rzadkich grup krwi https://krwiodawcy.org/akty_prawne/D2017000023501.pdf

Dzien dobry, w marcu kończę 26 lat a oddając w 2024 miałam 25 lat oddawałam krew, moje pytanie czy opłaca się rozliczac z krwi? czy dostanę jakis zwrot?

Witam serdecznie!

Rozliczając przychody uzyskiwane w 2024 roku osoby młode, które nie ukończyły jeszcze 26. roku życia mają możliwość skorzystania z tzw. zerowego podatku PIT. Zatem jeżeli nie masz podatku nie otrzymasz zwrotu.

Witam, czy jeśli oddawałem w 2024 krew i osocze to do ulgi podatkowej stosuje się iloczyn oddanej krwii i lub jej składników oraz nadal kwotę 130zł? Nie ma zmiany w związku z Rozporządzeniem z 2023r. Dz.U. 2023 poz. 2497 ? https://isap.sejm.gov.pl/isap.nsf/DocDetails.xsp?id=WDU20230002497 (nie mam informacji aby miał rzadką grupę krwii i nie byłem poddawany zabiegom uodparniania).

Witam serdecznie!

Nie, nie ma zmiany. Nadal stosuje się proste zasady. Iloczyn ilości krwi w litrach x 130 zł (bez względu na składnik). Gdyby miał Pan rzadką grupę krwi otrzymałby Pan wynagrodzenie w centrum i wtedy nie wolno by było Panu odliczać krwi jako darowizny.

Tutaj piszą, że ekwiwalent za osocze to 170zł. https://www.prawo.pl/zdrowie/przywileje-honorowych-dawcow-krwi-w-2024-r,528006.html

Witam serdecznie!

Nie wiemy skąd ta wartość: https://krwiodawcy.org/akty_prawne/D2017000023501.pdf

hej, mając rzadką grupę krwi (ab rh-) coś to zmienia w moim przypadku? pozdrawiam

Nie, gdyż grupa krwi AB Rh- nie jest według przepisów rzadką grupą.

Dlaczego za oddanie krwi 2250ml dostaje zwrot podatku wysokości 36zł to jakaś kpina. Biuro które mnie rozliczało twierdzi że 12% kwoty czyli z 292.50

Witam serdecznie!

Dzieje się tak gdyż darowizna za krew nie pomniejsza podatku a dochód.

Pierwszy raz rozliczam tez krew za 2024r i to samo mi wyszlo wlasnie – 2250ml = 36zl zwrotu , troche to slabe to po co te informacje do ogolnej wiadomosci ludzi podawane ze za kazdy oddany litr dostanie sie 130zl , to ze sie pomaga innym to jedno ale ze panstwo z tego ma profity konkretne to nikt o tym niewspomina

To 130zł/litr to (niestety) kwota pomniejsza dochód od którego liczony jest podatek a nie sam podatek. Dlatego realny zysk z oddania 2,25litra to 12% z 292zł czyli ok 35 zł. Ewentualnie może to być 94zł jeśli ktoś wpadł w ciągu roku w drugi próg podatkowy (32% z 292zł).

Powiem szczerze, że to zniechęca.

Krew ma być darem dla innych, ale skoro

Państwo sprzedaje krew za prawie 200mln zł rocznie

a krwiodawca dostaje 30 zł i nie ma

żadnych refundacji leków, dodatków czy czegokolwiek

to nie ma co się dziwić że mało kto się decyduje, bo i po co?

super, dobre. działa

Czy kwota 130zł dzieli się w przypadku oddania mniejszej ilości niż 1l. krwi ?

Tak. 58,50 zł za 450 ml oraz 117 zł za 900ml. Podobnie jest w przypadku składników krwi.

Nie długo litr oleju będzie droższy.

Czy zaświadczenie o ilości bezpłatnie oddanej krwi jest wydawane przez RCKiK na wniosek, czy rozsyłane automatycznie wszystkim?

Zaświadczenie jest wydawane tylko na żądanie dawcy.