Czy przeznaczasz 1% podatku dla organizacji pożytku publicznego (OPP)?

Jeżeli jesteś podatnikiem podatku dochodowego od osób fizycznych i chciałbyś aby 1% podatku od Twoich dochodów trafił na konto wybranej OPP możesz to uczynić w następujący sposób:

I. Wybierz OPP, które chcesz wesprzeć.

Wyboru OPP dokonujesz z wykazu organizacji uprawnionych do otrzymania 1% podatku. Za publikację wykazu w formie elektronicznej, odpowiada Dyrektor Narodowego Instytutu Wolności i nie później niż dnia 15 grudnia roku podatkowego zamieszcza go na swojej stronie internetowej Biuletynu Informacji Publicznej. W odniesieniu do każdej OPP wykaz zawiera m.in. numer wpisu do Krajowego Rejestru Sądowego (KRS) potrzebny do złożenie wniosku.

Zobacz zaktualizowany wykaz organizacji pożytku publicznego:

Wykaz_organizacji_pozytku_publicznego_uprawnionych_do_otrzymania_1__podatku_dochodowego_od_osob_fizycznych_za_rok_2017_w_roku_2018

II. Złóż wniosek

Przekazanie 1% podatku dokonywane jest na podstawie wniosku podatnika. Wniosek ten nie jest dodatkowym dokumentem a jednym z elementów:

– zeznania podatkowego:

* PIT-28

* PIT-36

* PIT-36L

* PIT-37

* PIT-38

* PIT-39

* PIT-CFC

– oświadczenia:

* PIT-OP (Oświadczenie PIT-OP składasz w sytuacji, gdy od organu rentowego otrzymałeś roczne obliczenie podatku (PIT-40A), a podatek wynikający z tego rozliczenia jest podatkiem należnym od uzyskanych przez Ciebie dochodów, podlegających opodatkowaniu przy zastosowaniu skali podatkowej. Składasz je do 30 kwietnia 2018 roku.)

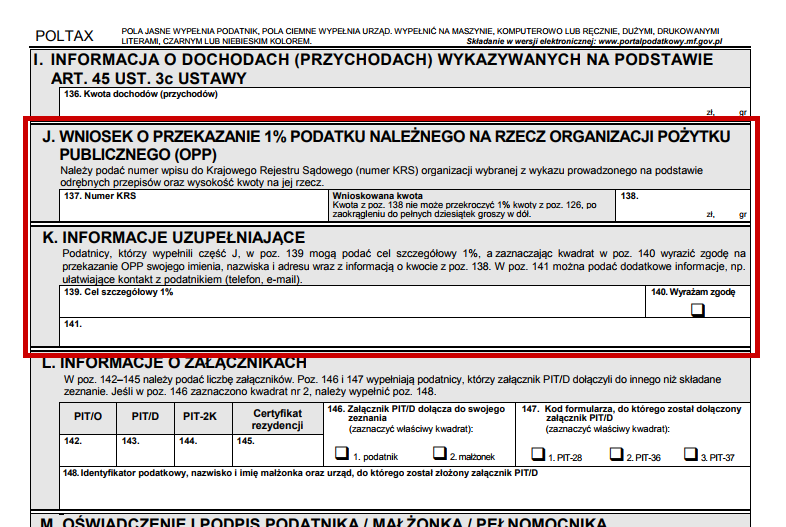

Jeżeli składasz zeznanie podatkowe, we wniosku wpisujesz numer KRS wybranej organizacji (patrz pkt I) oraz kwotę do

przekazania na jej rzecz. Jeżeli składasz oświadczenie PIT-OP, we wniosku wpisujesz sam numer KRS, gdyż złożenie oświadczenia oznacza wyrażenie zgody na przekazanie kwoty w wysokości 1% podatku należnego wynikającego z PIT-40A. Kwota na rzecz OPP nie może przekroczyć 1% podatku należnego i podlega zaokrągleniu do pełnych dziesiątek groszy w dół. Kwota ta jest pomniejszana o koszty przelewu bankowego. W jednym wniosku możesz wskazać tylko jedną OPP. Jeżeli składasz więcej wniosków, w każdym z nich możesz wskazać inną OPP.

III. Realizacja wniosku

1. Przekazania kwot wskazanych we wniosku dokonuje naczelnik urzędu skarbowego właściwy miejscowo dla złożenia zeznania podatkowego w terminie od maja do lipca roku następującego po roku podatkowym. W przypadku, gdy kwota wskazana we wniosku zawartym w zeznaniu podatkowym albo w jego korekcie przekracza 1% podatku należnego, naczelnik urzędu skarbowego przekazuje kwotę w wysokości odpowiadającej 1% podatku należnego, po jej zaokrągleniu do pełnych dziesiątek groszy w dół oraz po uwzględnieniu kosztów przelewu bankowego. Przekazanie środków następuje na rachunek bankowy podany przez OPP zgodnie z przepisami ustawy o działalności pożytku publicznego i o wolontariacie. Nie musisz go znać i podawać w składanym wniosku.

W składanym oświadczeniu, zeznaniu podatkowym albo w jego korekcie możesz dodatkowo podać informacje, które w Twojej ocenie mogą mieć wpływ na rozdysponowanie pieniędzy z 1% przez OPP. Jest to tzw. cel szczegółowy. Pozycja przeznaczona do jego wpisania znajduje się w bloku „Informacje uzupełniające” tuż po „Wniosku o przekazanie 1% podatku należnego na rzecz organizacji pożytku publicznego (OPP)”.

2. Informacje o podanym celu szczegółowym urząd skarbowy prześle OPP we wrześniu roku następującego po roku podatkowym jako uszczegółowienie przekazanych kwot. Ostateczną decyzję o tym, na jaki cel OPP wydatkuje środki finansowe uzyskane w ramach 1% (nawet w przypadku „wpłat ukierunkowanych”) podejmuje jednak sama organizacja.

3. Wraz z wnioskiem możesz wyrazić zgodę, aby naczelnik urzędu skarbowego przekazał OPP dane identyfikacyjne i adresowe osób, które wypełniły wniosek oraz wysokość kwoty dla OPP. Wystarczy, że w tym celu zaznaczysz w zeznaniu podatkowym lub oświadczeniu kwadrat „Wyrażam zgodę” w bloku „Informacje uzupełniające”.

4. Jeżeli po przekazaniu 1% na rzecz OPP obniżeniu ulegnie podatek należny (np. w wyniku korekty zeznania albo decyzji organu podatkowego), zwracana nadpłata zostanie pomniejszona o kwotę stanowiącą nadwyżkę ponad środki już przekazane a możliwe do przekazania po obniżeniu podatku należnego.

5. Emeryci i renciści, którzy od organu rentowego otrzymali PIT-40A, a podatek wynikający z tego rozliczenia nie jest podatkiem należnym za dany rok, również mogą przekazać 1% podatku na rzecz wybranej OPP.

Odkryj więcej z Honorowe krwiodawstwo i krwiolecznictwo

Zapisz się, aby otrzymywać najnowsze wpisy na swój adres e-mail.