Podatnicy, którzy w danym roku podatkowym oddadzą bezpłatnie krew lub jej składniki, mają prawo uwzględnić taką darowiznę w swoim zeznaniu podatkowym. Darowiznę taką należy odliczyć w roku podatkowym, w którym rozliczamy zeznanie PIT. To znaczy, że darowiznę przekazaną w 2023 r. uwzględnimy w deklaracji składanej w 2024 r. Pamiętaj jednakże, że masz również prawo dokonać korekty zeznań za lata ubiegłe.

Art. 26. 1. Podstawę obliczenia podatku (…) stanowi dochód (…) po odliczeniu kwot:

(…)

9) darowizn przekazanych na cele:

(…)

c) krwiodawstwa realizowanego przez honorowych dawców krwi na podstawie ustawy z dnia 22 sierpnia 1997 r. o publicznej służbie krwi, w wysokości iloczynu kwoty rekompensaty określonej przepisami wydanymi na podstawie art. 11 ust. 2 tej ustawy i litrów oddanej krwi lub jej składników

(…)

– w wysokości dokonanej darowizny, nie więcej jednak niż kwoty stanowiącej 6% dochodu.

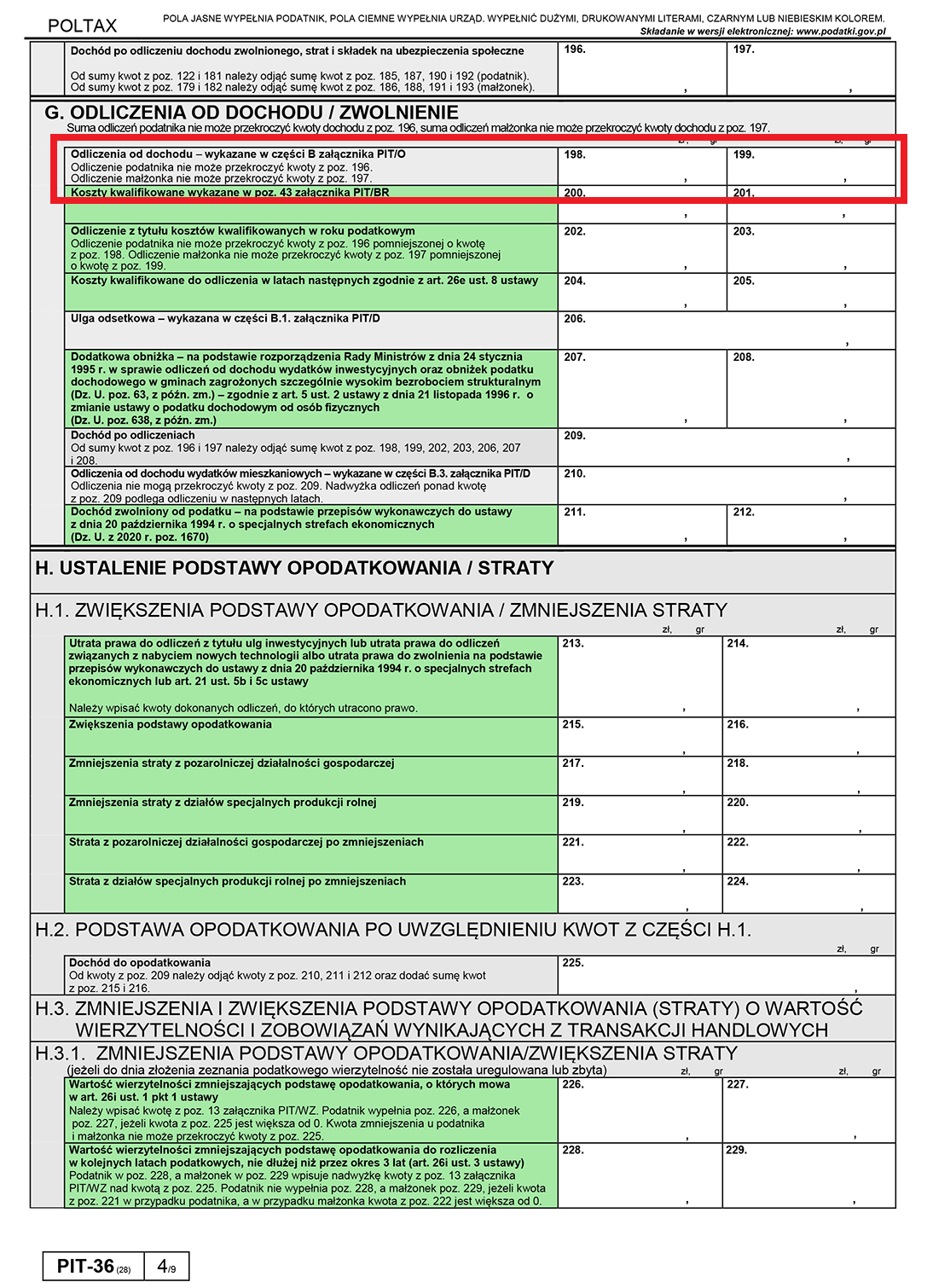

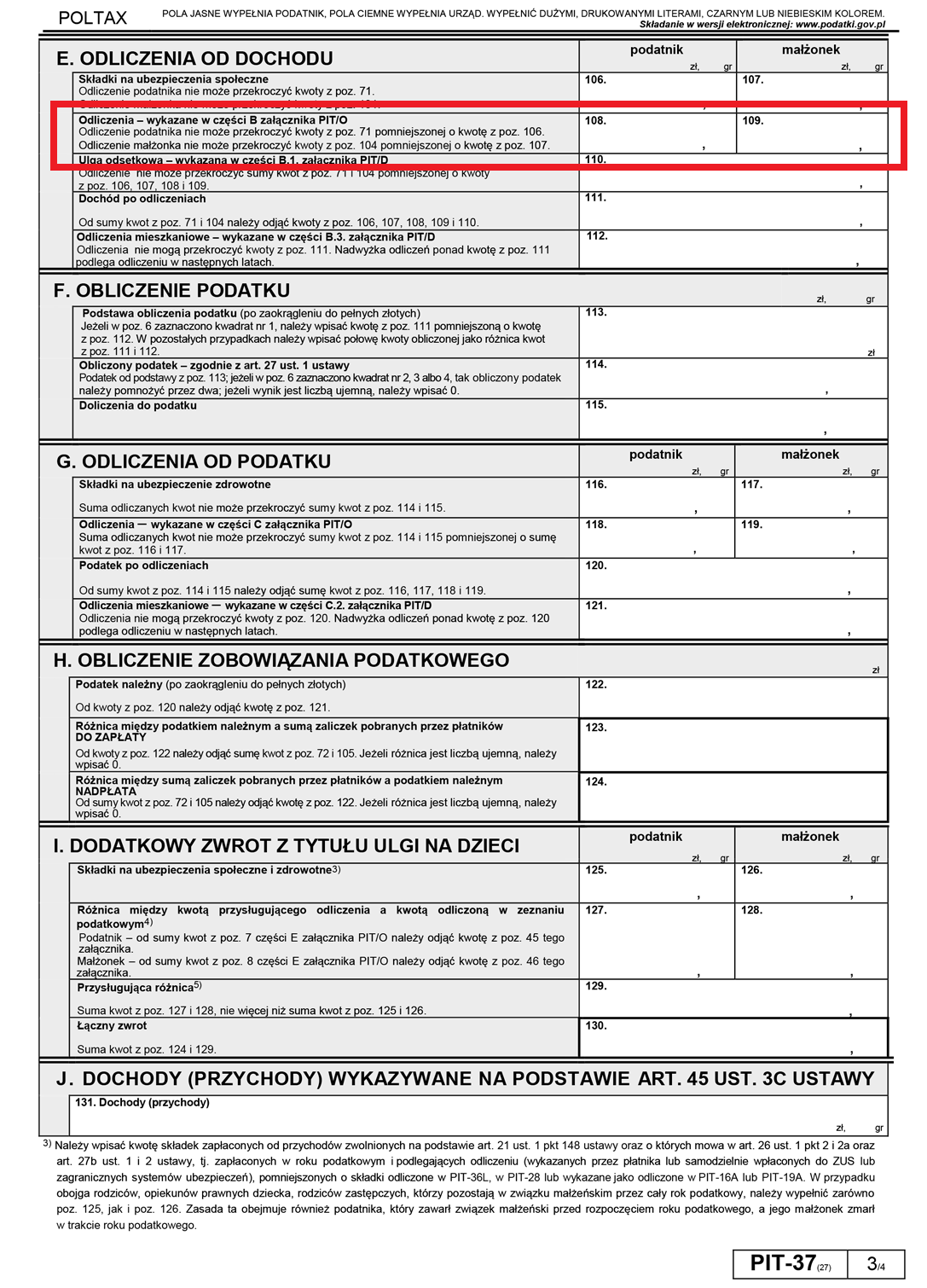

Podatnicy rozliczający się na zasadach ogólnych według skali podatkowej odliczają darowiznę w formularzu PIT-36, PIT-37 lub PIT-37L.

Podatnicy rozliczający się na zasadach ryczałtu od przychodów ewidencjonowanych odliczają darowiznę w formularzu PIT-28.

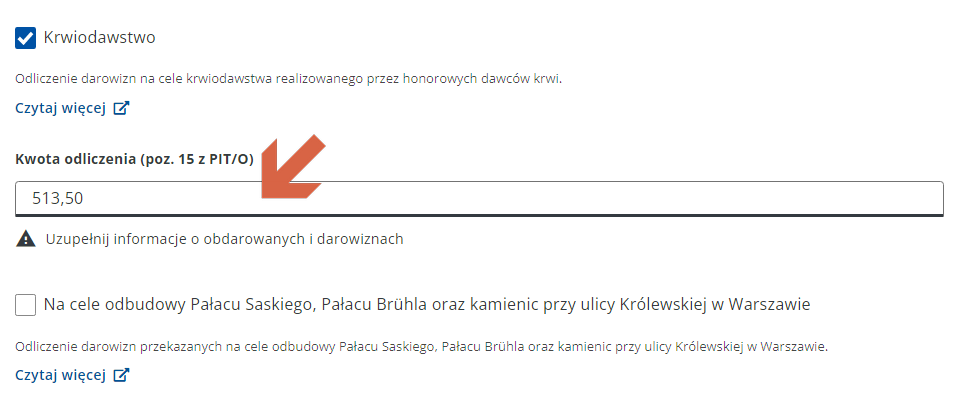

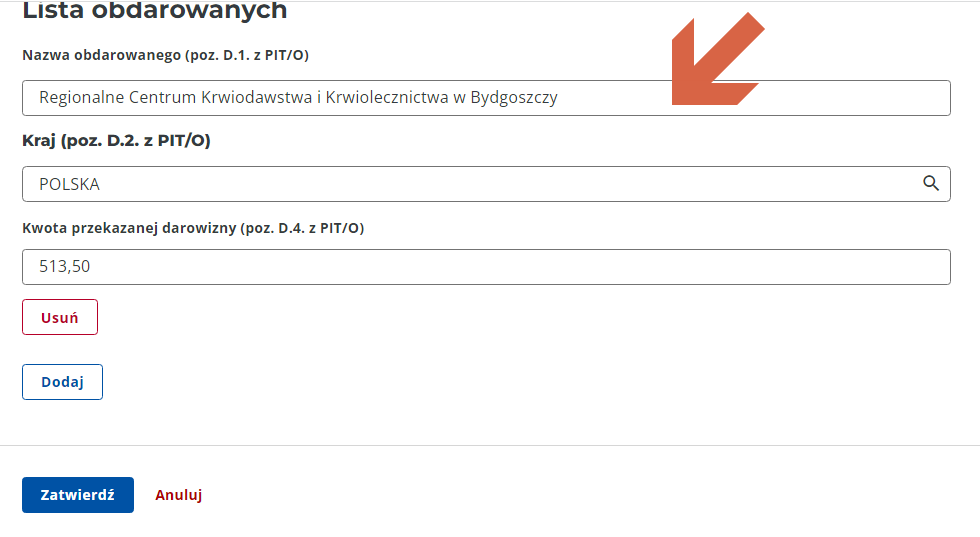

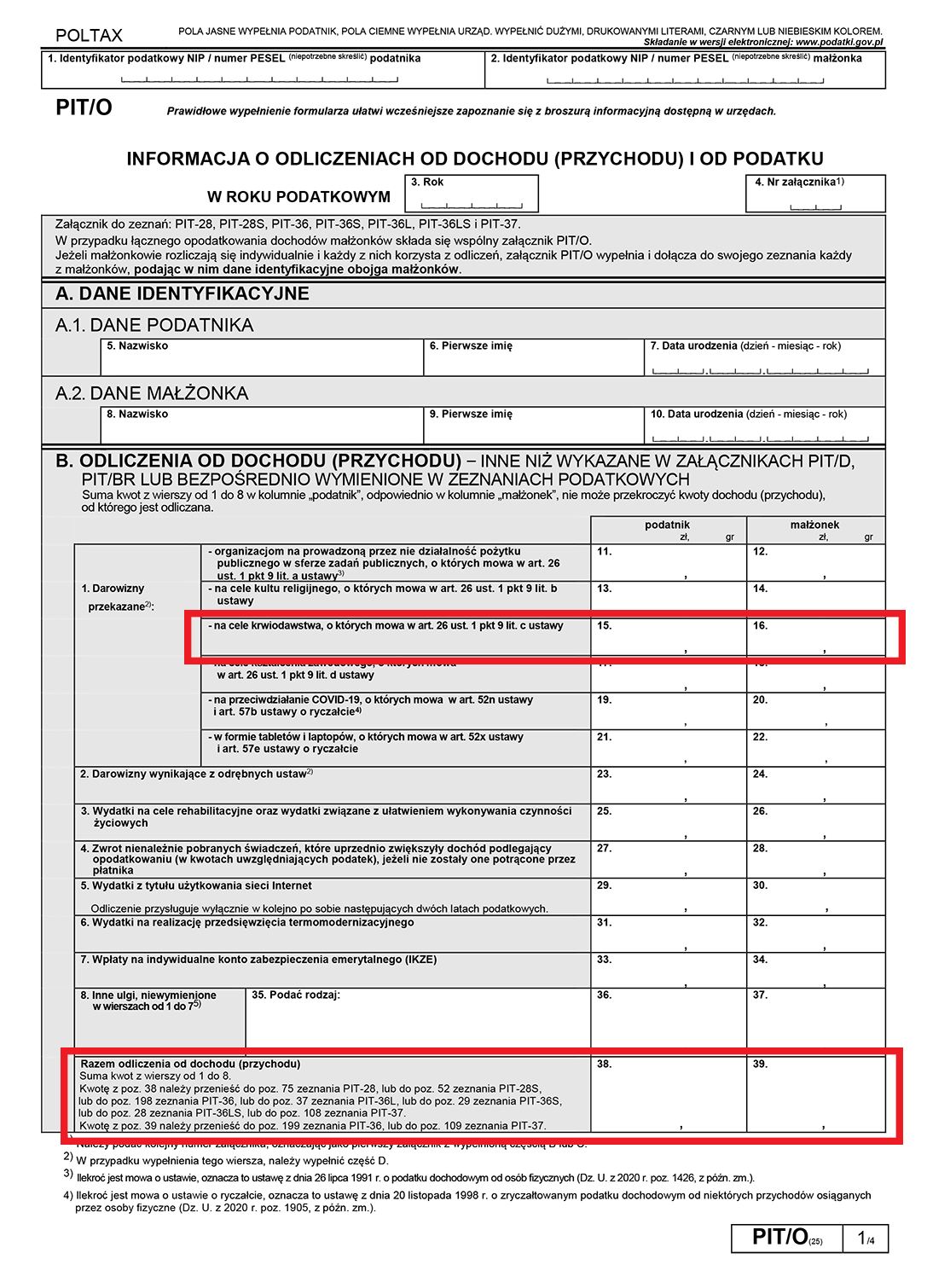

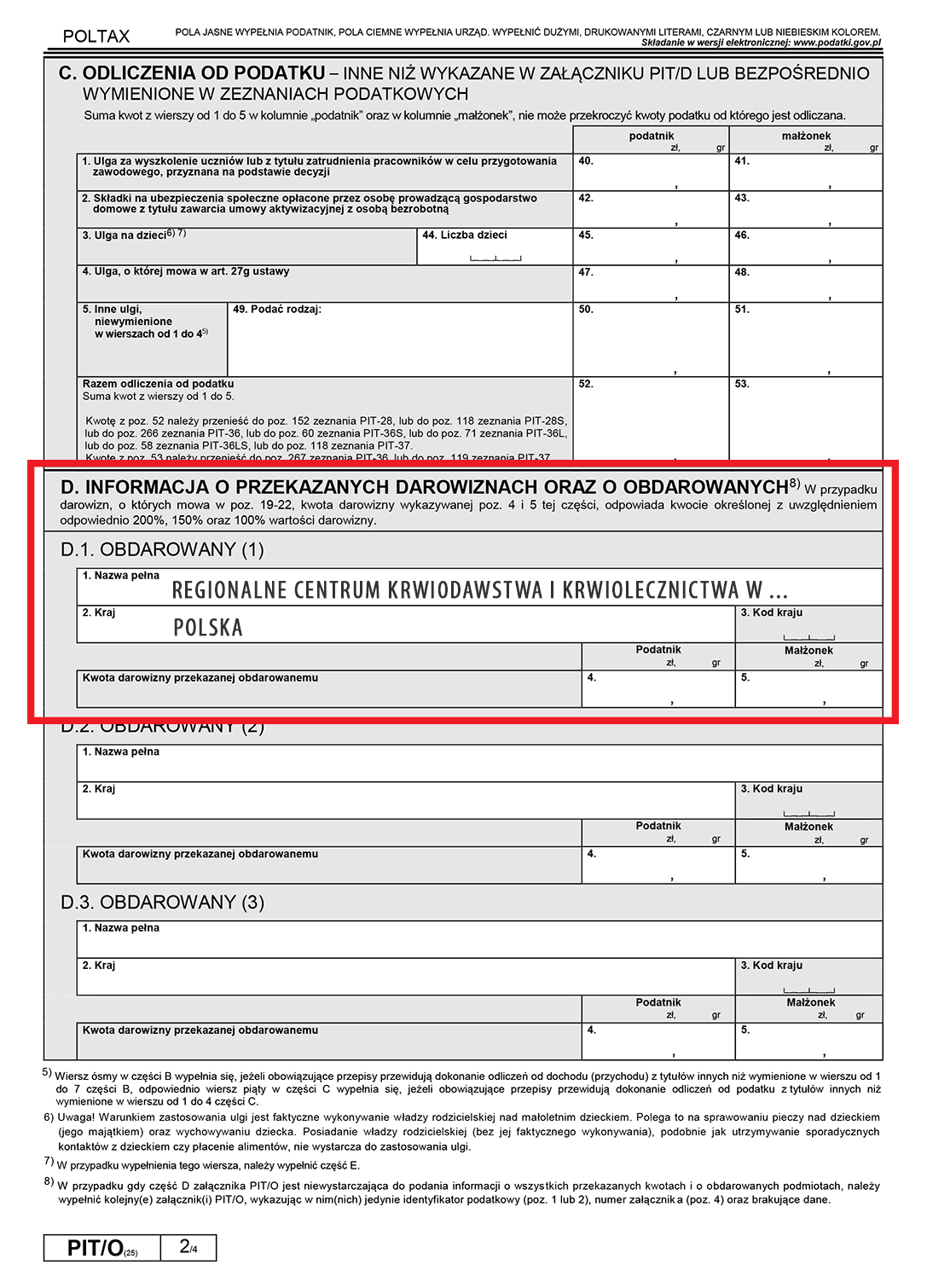

Konieczne jest dołączenie do zeznania załącznika PIT/O, w którym to wykazuje się kwotę odliczenia w ramach darowizny krwi oraz dane obdarowanego (Regionalnego Centrum Krwiodawstwa i Krwiolecznictwa).

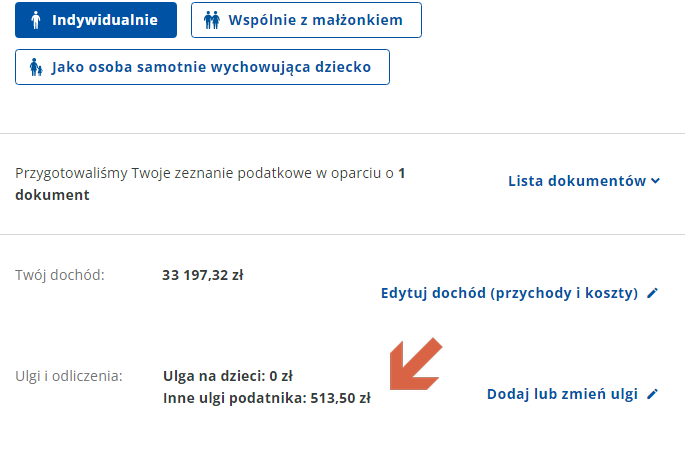

Pomniejszając swój dochód, w związku z honorowym oddaniem krwi, jednocześnie zmniejsza się podstawa opodatkowania. W konsekwencji niższa podstawa opodatkowania oznacza również niższy podatek do zapłaty.

Wysokość odliczenia

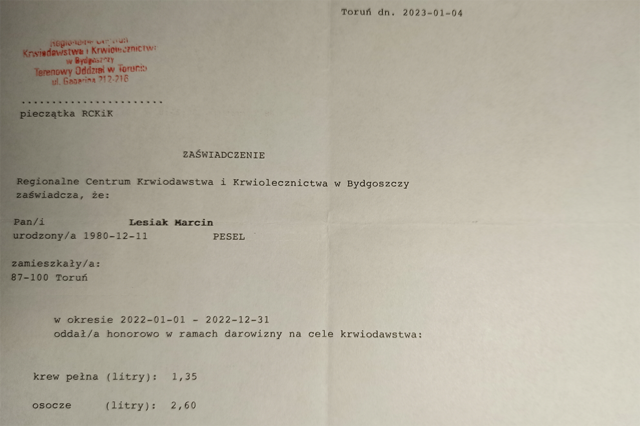

Wysokość odliczenia na cele krwiodawstwa ustala się na podstawie zaświadczenia jednostki organizacyjnej realizującej zadania w zakresie pobierania krwi o ilości bezpłatnie oddanej krwi lub jej składników przez krwiodawcę. Kwotę darowizny otrzymujemy mnożąc ilość faktycznie oddanej honorowo krwi lub składnika (bez stosowania przelicznika) przez obowiązujący ekwiwalent pieniężny za 1 litr pobranej krwi lub składnika, tj. przez 130 zł. Taka cena została ustalona przez Ministra Zdrowia w Rozporządzenie Ministra Zdrowia z dnia 6 lutego 2017 r. w sprawie określenia rzadkich grup krwi, rodzajów osocza i surowic diagnostycznych, których uzyskanie wymaga przed pobraniem krwi lub jej składników wykonania zabiegu uodpornienia dawcy lub innych zabiegów, oraz wysokości rekompensaty.

Wysokość ulgi zależy więc od ilości oddanej krwi i jej składników. Mężczyzna w ciągu roku może oddać:

– krwi pełnej maksymalnie 2,7 litra, a kobieta 1,8 litra,

– płytek krwi w zależności od tego czy są pobierane z dodatkowym osoczem czy nie do 12 litrów,

– osocza maksymalnie 25 litrów.

Pamiętajmy przy tym, że łączny limit z różnych darowizn np. na kult religijny, na rzecz pożytku publicznego, na rzecz krwiodawstwa w roku podatkowym nie może przekroczyć wartości 6% dochodu (w przypadku ryczałtu przychodu) podatnika. Jeżeli suma darowizn przekroczy to i tak podatnik może odliczyć tylko 6% dochodu.

Uwaga!

1) Stawka ekwiwalentu pieniężnego za 1 litr krwi i jej składników dla celów podatkowych jest jednakowa i wynosi 130 zł. Nie ma innej stawki dla osocza czy płytek krwi. – Pismo Ministerstwa Finansów z dnia 17 kwietnia 2009 r. DD3/0602/18/CRS/09/MBI9-3660 oraz DD3/066/107/CRS/09/1116.

2) Przy obliczaniu ulgi za składniki krwi (osocze, płytki krwi) nie stosuje się przeliczników.

3) Aktualna interpretacja przepisów Darowizna krwi za 2017

PRZYKŁADY

Przykład 1: W 2022 roku oddałeś 3 razy krew pełną.

3 x 0,450 litra= 1,350 litra

1,350 litra x 130 zł = 175,50 zł

Kwota 175,50 zł pomniejsza nasz dochód.

Przykład 2: W 2022 roku oddałeś 6 razy płytki krwi (po 250 ml), 2 razy osocze (650 ml) i 2 razy krew pełną

6 x 0,250 litra + 2 x 0,650 litra + 2 x 0,450 litra = 1,5 litra + 1,3 litra + 0,9 litra = 3,7 litra

3,7 litra x 130 zł = 481 zł

Kwota 481 zł pomniejszy nasz dochód.

Jak dokonuje się odliczenia?

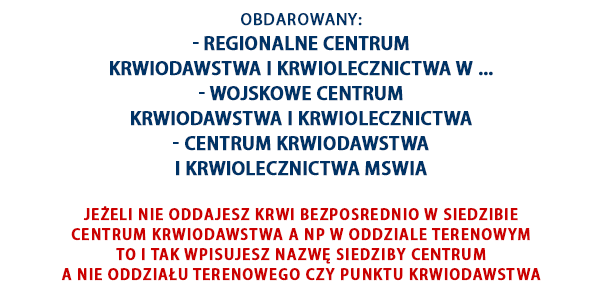

Korzystając z ulgi dla honorowych krwiodawców, należy wypełnić załącznik PIT/O, w którym wykazuje się kwotę odliczenia w ramach darowizny krwi oraz dane obdarowanego. Tą wartość przenosi się do odpowiedniego PITu. Odliczenia z tytułu oddania krwi można dokonać w zeznaniu podatkowym PIT-36, PIT-37 lub PIT-28. Ważne by pamiętać, że obdarowanym jest Regionalne Centrum Krwiodawstwa i Krwiolecznictwa (siedziba, nie punkt krwiodawstwa w którym oddajemy krew lub jej składniki).

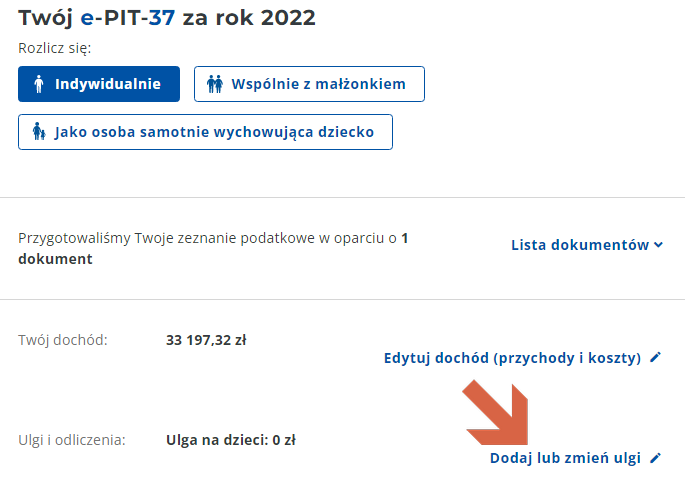

Forma elektroniczna Twój e-PIT

Twój e-PIT to przygotowane przez urząd skarbowy Twoje roczne rozliczenie. Znajdzie je po 15.02.2023 w e-Urzędzie Skarbowym znajdującym się pod adresem https://urzadskarbowy.gov.pl/. Aby mieć wgląd w dokumenty musisz się zalogować. Możesz to zrobić na 3 sposoby: przez login.gov.pl, podając swoje dane personalne lub przez aplikację mObywatel.

Po zalogowaniu się masz dostęp do poszczególnych pozycji portalu:

Klikasz Twój e-PIT i pokonujesz kolejne kroki procedury.

Klikasz “Dodaj lub zmień ulgi”.

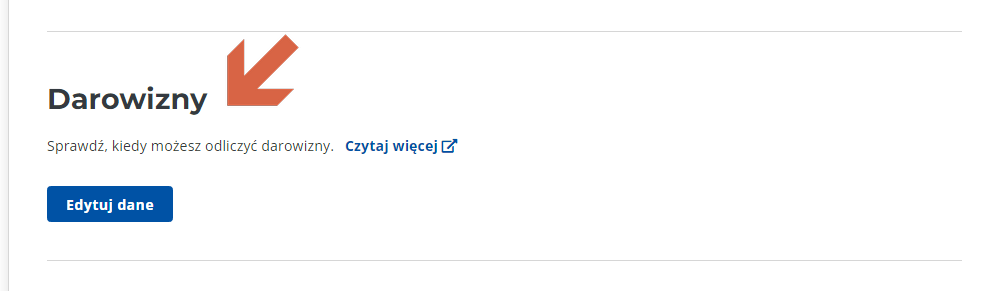

Klikasz “Dodaj darowizny”

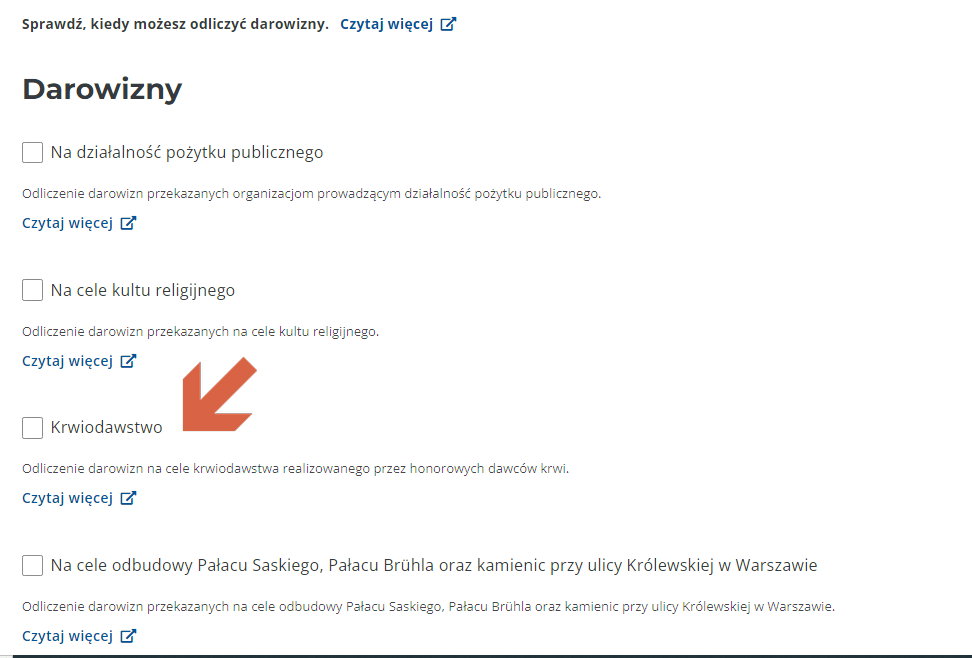

Wybierasz “Krwiodawstwo” i wpisujesz kwotę odliczenia

Wypełniasz dane obdarowanego: wpisujesz nazwę i adres siedziby RCKiK (NIE oddziału terenowego czy punktu krwiodawstwa)

Potwierdzenie dodania darowizny za krew.

Pamiętajcie, że darowizna za krew pomniejsza dochód co powoduje, że faktycznie otrzymamy zwrot równy tylko procentowi jaki płacimy podatek.

Forma papierowa:

PIT/O

PIT-36

PIT-37

Wysokość wydatków na cele związane z krwiodawstwem ustala się na podstawie zaświadczenia jednostki organizacyjnej realizującej zadania w zakresie pobierania krwi o ilości bezpłatnie oddanej krwi lub jej składników przez krwiodawcę. Przepisy nie nakazują dołączać takowych zaświadczeń do zeznania. Są one wymagane tylko przy kontroli. Jednak osobom, które oddają składniki krwi zalecamy pobieranie zaświadczenia potwierdzającego ilość oddanego składnika. Nasze zalecenie jest podyktowane tym, że donacje te charakteryzują się zmienną ilość pobieranego płynu i przy otrzymaniu pieczątek np “sep. kom.” albo “PLT” nie wiadomo dokładnie ile wynosiła donacja.

Warto wspomnieć przy okazji, że w tym roku dawcy mogą złożyć wniosek o zaświadczenie do urzędy skarbowego przez Internetowe Konto Pacjenta (IKP-Apteczka-Krwiodawstwo)

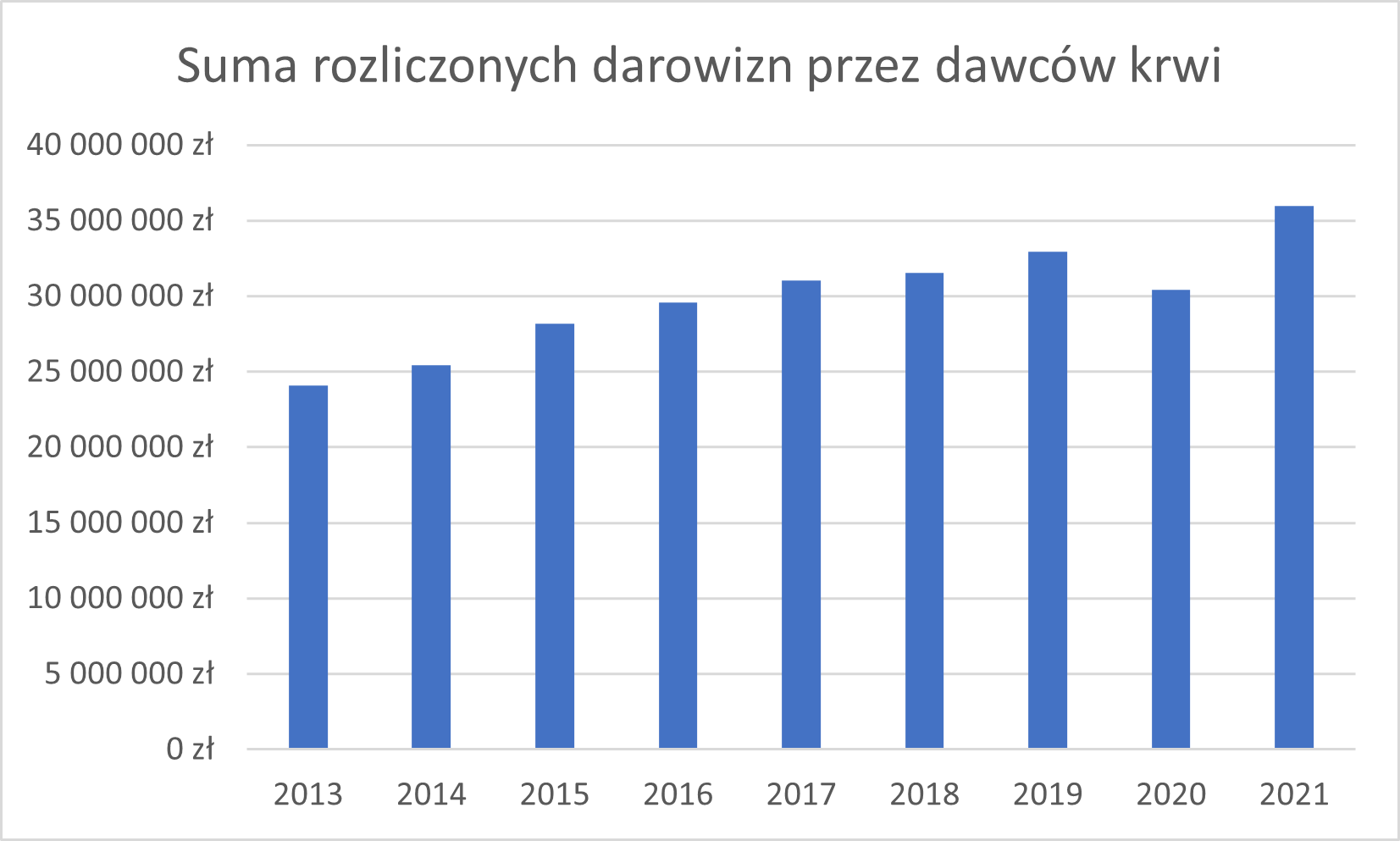

| Liczba osób, które skorzystały z ulgi oraz wysokość dokonanych odliczeń. | ||||||

| Rok | Liczba podatników dawców krwi | Kwota | Średnia kwota | Liczba podatników PIT-28 | Kwota PIT-28 | |

| 2013 | 113 251 (0,47 % ogółu podatników) | 24 070 000 zł | 213 zł | 125 | 39 000 | |

| 2014 | 121 244 (0,50 % ogółu podatników) | 25 421 000 zł | 210 zł | 163 | 31 000 | |

| 2015 | 133 709 (0,54 % ogółu podatników) | 28 170 000 zł | 211 zł | 184 | 43 000 | |

| 2016 | 139 374 (0,56 % ogółu podatników) | 29 561 000 zł | 212 zł | 180 | 41 000 | |

| 2017 | 145 792 (0,58 % ogółu podatników) | 31 055 000 zł | 213 zł | 195 | 39 000 | |

| 2018 | 148 057 (0,59 % ogółu podatników) | 31 550 000 zł | 213 zł | 247 | 51 000 | |

| 2019 | 152 699 (0,59 % ogółu podatników) | 32 968 000 zł | 216 zł | 358 | 79 000 | |

| 2020 | 144 831 (0,60 % ogółu podatników) | 30 399 000 zł | 210 zł | 473 | 92 000 | |

| 2021 | 161 416 (0,67 % ogółu podatników) | 35 968 000 zł | 223 zł | brak danych |

brak danych | |

| 2022 | 172 000 (0,69 % ogółu podatników) | 38 000 000 zł | 221 zł | brak danych |

brak danych | |

Podstawa prawna:

- Ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz. U. 1991 Nr 80 poz. 350)

- Rozporządzenie Ministra Zdrowia z dnia 6 lutego 2017 r. w sprawie określenia rzadkich grup krwi, rodzajów osocza i surowic diagnostycznych, których uzyskanie wymaga przed pobraniem krwi lub jej składników wykonania zabiegu uodpornienia dawcy lub innych zabiegów, oraz wysokości rekompensaty

Dlaczego za oddanie krwi 2250ml dostaje zwrot podatku wysokości 36zł to jakaś kpina. Biuro które mnie rozliczało twierdzi że 12% kwoty czyli z 292.50

Witam serdecznie!

Dzieje się tak gdyż darowizna za krew nie pomniejsza podatku a dochód.